خوش آموز درخت تو گر بار دانش بگیرد، به زیر آوری چرخ نیلوفری را

آموزش حسابداری از مبتدی تا پیشرفته: سرمایه (حقوق صاحبان سهام)

سرمایه گذاری در کسب و کار تک مالکی سرمایه مالک نامیده می شود. در یک کسب و کار تک مالکی معادله حسابداری می تواند به شکل زیر نوشته شود:

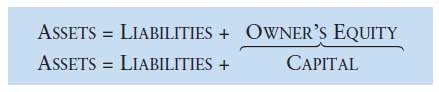

سرمایه مالک + بدهیها = داراییها

سرمایه + بدهیها = داراییها

سرمایه برابر مبلغ خالصی است که توسط مالک در کسب و کار سرمایه گذاری شده است. یک مالک می تواند با مشارکت نقدی یا سایر انواع داراییها در کسب و کار سرمایه گذاری کند .

درآمدهایی که از فعالیتهای درآمدزا بدست می آیند و برای ادامه کسب و کار در تجارت باقی می مانند نیز سرمایه محسوب می شوند. دو نوع رویدادی که در سرمایه تاثیر گذار هستند درآمد و هزینه می باشند. درآمد حاصل از فروش کالا یا درآمد حاصل از ارائه خدمات سرمایه را افزایش می دهد. درآمدها کسب کردنی هستند. برای مثال، اگر شرکت اسمارت تاچ خدمات آموزش الکترونیکی را فراهم نماید و از این طریق 5.500$ درآمد کسب کند، سرمایه کسب و کار به میزان 5.500$ افزایش پیدا می کند.

انواع درآمدها نسبتا کم هستند و شامل موارد زیر می شوند:

هزینه ها نتیجه انجام عملیات جاری کسب و کار هستند که باعث کاهش سرمایه می گردند. هزینه ها شامل مبالغی هستند که چه الان و یا چه درآینده باید بپردازید. برای مثال شرکت اسمارت تاچ بابت دستمزد به کارمندانش 1.200$ پرداخت میکند ، این یک هزینه است که سرمایه را کاهش می دهد. هزینه ها در نقطه مقابل درآمدها هستند.

متاسفانه، کسب و کارها انواع بیشماری هزینه دارند.

برخی از عمومی ترین انواع هزینه به شرح زیر می باشد:

کسب و کارها برای درآمد خالص تلاش می کنند. هنگامیکه درآمدها از هزینه ها بیشتر شوند، نتیجه کار سود یا همان درآمد خالص می باشد. هنگامیکه هزینه ها از درآمدها بیشتر شوند ، نتیجه کار زیان خالص می باشد.

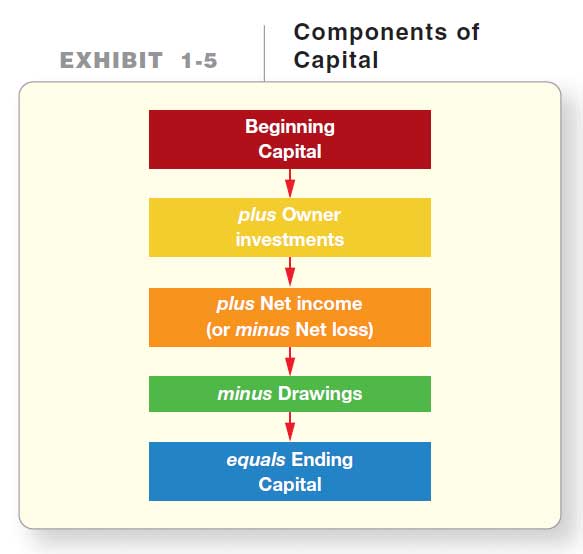

بعد از کسب درآمد خالص ، کسب و کار ممکن است پول نقد یا سایر داراییها را بین مالکان تقسیم کند، این مورد نوع سومی است که بر روی سرمایه تاثیر می گذارد. برداشت سرمایه، تقسیم سرمایه بین مالکان می باشد (معمولآ پول نقد است). برداشت ها هزینه نیستند. یک مالک ممکن است از کسب و کارش برداشت کند یا نکند. شکل 1-5 اجزاء سرمایه را نشان می دهد.

سرمایه در کسب و کارهای شراکتی وضعیت مشابهی دارد. تفاوت مهم آن در اینست که برای هر شریک حساب سرمایه جداگانه ای ایجاد می گردد. بعنوان مثال یک کسب و کار شراکتی بین "جوان پارت" و "سیمون ناگل" را درنظر بگیرید. در اینجا دو حساب سرمایه بنام سرمایه پارت و سرمایه ناگل خواهیم داشت. سرمایه مالکان (یا سهام سهامداران، یا سرمایه سهامداران) در یک شرکت سهامی جریان متفاوتی دارد. سهام سهامداران دو جزء دارد: سرمایه پرداخت شده و درآمدهای کسب شده. سرمایه پرداخت شده، یا سرمایه توزیع شده ، مبالغی است که توسط مالکان در کسب و کار تک مالکی یا سهامداران در شرکت سهامی سرمایه گذاری می شود. جزء اساسی سرمایه پرداخت شده سهام می باشد، که مدرکی است دال بر مالکیت سهامدارن در یک شرکت سهامی. سهم عادی نشان دهنده مالکیت اولیه در هر شرکت سهامی می باشد. درآمدهای انباشته در شرکت سهامی نشان دهنده درآمد خالص شرکت سهامی می باشد.

آموزش قبلی : آموزش حسابداری از مبتدی تا پیشرفته: معادله حسابداری

آموزش بعدی : آموزش حسابداری از مبتدی تا پیشرفته: حسابداری برای تراکنشهای کسب و کار

سرمایه مالک + بدهیها = داراییها

سرمایه + بدهیها = داراییها

سرمایه برابر مبلغ خالصی است که توسط مالک در کسب و کار سرمایه گذاری شده است. یک مالک می تواند با مشارکت نقدی یا سایر انواع داراییها در کسب و کار سرمایه گذاری کند .

درآمدهایی که از فعالیتهای درآمدزا بدست می آیند و برای ادامه کسب و کار در تجارت باقی می مانند نیز سرمایه محسوب می شوند. دو نوع رویدادی که در سرمایه تاثیر گذار هستند درآمد و هزینه می باشند. درآمد حاصل از فروش کالا یا درآمد حاصل از ارائه خدمات سرمایه را افزایش می دهد. درآمدها کسب کردنی هستند. برای مثال، اگر شرکت اسمارت تاچ خدمات آموزش الکترونیکی را فراهم نماید و از این طریق 5.500$ درآمد کسب کند، سرمایه کسب و کار به میزان 5.500$ افزایش پیدا می کند.

انواع درآمدها نسبتا کم هستند و شامل موارد زیر می شوند:

-

درآمد فروش: شرکت موزیک گرک از طریق فروش سی دی به مشتریانش کسب درآمد می کند.

-

درآمد خدمات: شرکت اسمارت تاچ از طریق ارائه خدمات آموزش الکترونیکی کسب درآمد می کند.

-

درآمد بهره: درآمد بهره از طریق سپرده های بانکی و یا پولهایی که به سایرین قرض داده می شود کسب می گردد.

-

درآمد سود سهام: درآمد سود سهام از طریق سرمایه گذاری در سهام سایر شرکتها حاصل می شود.

هزینه ها نتیجه انجام عملیات جاری کسب و کار هستند که باعث کاهش سرمایه می گردند. هزینه ها شامل مبالغی هستند که چه الان و یا چه درآینده باید بپردازید. برای مثال شرکت اسمارت تاچ بابت دستمزد به کارمندانش 1.200$ پرداخت میکند ، این یک هزینه است که سرمایه را کاهش می دهد. هزینه ها در نقطه مقابل درآمدها هستند.

متاسفانه، کسب و کارها انواع بیشماری هزینه دارند.

برخی از عمومی ترین انواع هزینه به شرح زیر می باشد:

-

هزینه اجاره فروشگاه یا دفتر کار

-

هزینه حقوق و دستمزد کارکنان

-

هزینه تبلیغات

-

هزینه تاسیسات آب، برق و گاز

-

هزینه بیمه

-

هزینه تجهیزات مربوط به لوازم مورد استفاده در کسب و کار

-

هزینه بهره وامهای پرداختنی

-

هزینه مالیات بر دارایی

کسب و کارها برای درآمد خالص تلاش می کنند. هنگامیکه درآمدها از هزینه ها بیشتر شوند، نتیجه کار سود یا همان درآمد خالص می باشد. هنگامیکه هزینه ها از درآمدها بیشتر شوند ، نتیجه کار زیان خالص می باشد.

بعد از کسب درآمد خالص ، کسب و کار ممکن است پول نقد یا سایر داراییها را بین مالکان تقسیم کند، این مورد نوع سومی است که بر روی سرمایه تاثیر می گذارد. برداشت سرمایه، تقسیم سرمایه بین مالکان می باشد (معمولآ پول نقد است). برداشت ها هزینه نیستند. یک مالک ممکن است از کسب و کارش برداشت کند یا نکند. شکل 1-5 اجزاء سرمایه را نشان می دهد.

ترجمه شکل 1-5 : اجزاء سرمایه

سرمایه اولیه

بعلاوه سرمایه گذاری مجدد مالک

بعلاوه درآمد خالص یا منهای زیان خالص

منهای برداشتهای مالک

برابر است با سرمایه نهایی

سرمایه اولیه

بعلاوه سرمایه گذاری مجدد مالک

بعلاوه درآمد خالص یا منهای زیان خالص

منهای برداشتهای مالک

برابر است با سرمایه نهایی

سرمایه در کسب و کارهای شراکتی وضعیت مشابهی دارد. تفاوت مهم آن در اینست که برای هر شریک حساب سرمایه جداگانه ای ایجاد می گردد. بعنوان مثال یک کسب و کار شراکتی بین "جوان پارت" و "سیمون ناگل" را درنظر بگیرید. در اینجا دو حساب سرمایه بنام سرمایه پارت و سرمایه ناگل خواهیم داشت. سرمایه مالکان (یا سهام سهامداران، یا سرمایه سهامداران) در یک شرکت سهامی جریان متفاوتی دارد. سهام سهامداران دو جزء دارد: سرمایه پرداخت شده و درآمدهای کسب شده. سرمایه پرداخت شده، یا سرمایه توزیع شده ، مبالغی است که توسط مالکان در کسب و کار تک مالکی یا سهامداران در شرکت سهامی سرمایه گذاری می شود. جزء اساسی سرمایه پرداخت شده سهام می باشد، که مدرکی است دال بر مالکیت سهامدارن در یک شرکت سهامی. سهم عادی نشان دهنده مالکیت اولیه در هر شرکت سهامی می باشد. درآمدهای انباشته در شرکت سهامی نشان دهنده درآمد خالص شرکت سهامی می باشد.

توقف و تفکر

معادله حسابداری برای یک کسب و کار مهم است، همچنین برای سایر اشخاص نیز مهم می باشد. معادله حسابداری شخصی خودتان را در نظر بگیرید. آیا شما از سرمایه خالص (سرمایه) فعلی تان راضی هستید یا شما می خواهید آنرا افزایش دهید؟ آیا فکر میکنید تحصیلات بتواند سرمایه خالص شما را افزایش بدهد؟

دانش آموزان بدلایل مختلفی برای تحصیلات ثبت نام می کنند. اگرچه، در زیر تمام این دلایل یک تمایل اساسی به افزایش سرمایه خالص، مهارتهای شغلی با حقوق بالاتر، یا درک بهتری از تجارت، از طریق کسب دانش مد نظرشان می باشد.

معادله حسابداری برای یک کسب و کار مهم است، همچنین برای سایر اشخاص نیز مهم می باشد. معادله حسابداری شخصی خودتان را در نظر بگیرید. آیا شما از سرمایه خالص (سرمایه) فعلی تان راضی هستید یا شما می خواهید آنرا افزایش دهید؟ آیا فکر میکنید تحصیلات بتواند سرمایه خالص شما را افزایش بدهد؟

دانش آموزان بدلایل مختلفی برای تحصیلات ثبت نام می کنند. اگرچه، در زیر تمام این دلایل یک تمایل اساسی به افزایش سرمایه خالص، مهارتهای شغلی با حقوق بالاتر، یا درک بهتری از تجارت، از طریق کسب دانش مد نظرشان می باشد.

نکته کلیدی

در معادله حسابداری باید همواره تساوی بین دو طرف معادله برقرار باشد. چون داراییها (آنچه شما مالک آن هستید) باید برابر با بدهیها (آنچه بر عهده شماست) + سرمایه (سرمایه خالص) میباشند. در یک کسب و کار تک مالکی سرمایه برابر با حساب سرمایه مالک می باشد.

در معادله حسابداری باید همواره تساوی بین دو طرف معادله برقرار باشد. چون داراییها (آنچه شما مالک آن هستید) باید برابر با بدهیها (آنچه بر عهده شماست) + سرمایه (سرمایه خالص) میباشند. در یک کسب و کار تک مالکی سرمایه برابر با حساب سرمایه مالک می باشد.

آموزش قبلی : آموزش حسابداری از مبتدی تا پیشرفته: معادله حسابداری

آموزش بعدی : آموزش حسابداری از مبتدی تا پیشرفته: حسابداری برای تراکنشهای کسب و کار

نمایش دیدگاه ها (0 دیدگاه)

دیدگاه خود را ثبت کنید: