خوش آموز درخت تو گر بار دانش بگیرد، به زیر آوری چرخ نیلوفری را

محاسبه بهای تمام شده موجودی کالا با روش فایفو First-In, First-Out (FIFO) Method

اولین ورودی، اولین خروجی که اصطلاحا فایفو نامیده می شود، یکی از روش های عمومی است که برای محاسبه ارزش موجودی کالا در پایان دوره مالی و همینطور محاسبه بهای تمام شده کالاهایی که در طول دوره مالی به فروش رسیده اند استفاده می شود. در این روش فرض می شود که کالاهایی که در ابتدا خریداری شده اند و یا تولید شده اند قبل از سایر کالاها به فروش می رسد و کالاهای جدیدتر همچنان به فروش نرسیده مفروض می شوند. بنابراین بهای تمام شده کالاهای اولیه (قدیمی تر) بعنوان بهای تمام شده کالاهای بفروش رسیده مفروض می گردند. در واقع محتمل است که در واقعیت فروش به این شکل اتفاق نیفتاده باشد اما در این روش مفروضات به این شکل در نظر گرفته می شوند.

روش فایفو هم در سیستم ثبت موجودی کالا به روش دائمی و هم در سیستم ثبت موجودی کالا بصورت ادواری کاربرد دارد. مثالهایی که در ادامه آمده است نحوه محاسبه ارزش ریال موجودی پایان دوره و همینطور نحوه محاسبه بهای تمام شده کالاهای بفروش رسیده را در روش فایفو تشریح می کنند.

یک کالای فرضی در نظر بگیرید (هر کالایی می تواند باشد) و فرض می کنیم که اطلاعات زیر در انبار برای آن موجود می باشد.

تصویر جدول فوق که از سایت منبع عینا در پایین قرار داده می شود.

منبع: http://accountingexplained.com/financial/inventories/fifo-method

روش فایفو هم در سیستم ثبت موجودی کالا به روش دائمی و هم در سیستم ثبت موجودی کالا بصورت ادواری کاربرد دارد. مثالهایی که در ادامه آمده است نحوه محاسبه ارزش ریال موجودی پایان دوره و همینطور نحوه محاسبه بهای تمام شده کالاهای بفروش رسیده را در روش فایفو تشریح می کنند.

مثال

یک کالای فرضی در نظر بگیرید (هر کالایی می تواند باشد) و فرض می کنیم که اطلاعات زیر در انبار برای آن موجود می باشد.

|

تاریخ |

شرح |

مقدار |

بهای واحد به دلار |

|

1396/01/01 |

موجودی اول دوره |

68 |

15 |

|

1396/01/05 |

خرید |

140 |

15.5 |

|

1396/01/09 |

فروش |

94 |

19 |

|

1396/01/11 |

خرید |

40 |

16 |

|

1396/01/16 |

خرید |

78 |

16.5 |

|

1396/01/20 |

فروش |

116 |

19.5 |

|

1396/01/29 |

فروش |

62 |

21 |

استفاده از روش فایفو در سیستم ثبت موجودی کالای ادواری

|

مقدار کالای آماده برای فروش |

= 68 + 140 + 40 + 78 |

= 326 |

|

مقدار کالای فروش رفته |

= 94 + 116 + 62 |

= 272 |

|

مقدار کالای موجود در پایان دوره |

= 326 − 272 |

= 54 |

|

بهای تمام شده کالاهای بفروش رسیده |

مقدار |

بهای واحد به دلار |

جمع مبلغ به دلار |

|

فروشهای مربوط به موجودی اول دوره در 1396/01/01 |

68 |

15 |

1020 |

|

فروشهای مربوط به خرید در 1396/01/05 |

140 |

15.5 |

2170 |

|

فروشهای مربوط به خرید در 1396/01/11 |

40 |

16 |

640 |

|

فروشهای مربوط به خرید در 1396/01/16 |

24 |

16.5 |

396 |

|

جمع ستونها |

272 |

4226 |

|

موجودی پایان دوره |

مقدار |

بهای واحد به دلار |

جمع مبلغ به دلار |

|

موجودی پایان دوره مربوط به خرید در 1396/01/16 |

54 |

16.5 |

891 |

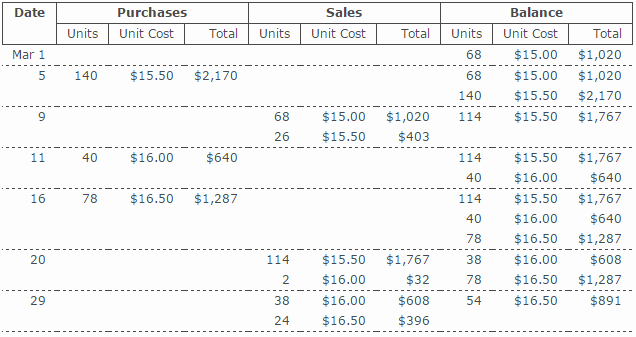

استفاده از روش فایفو در سیستم ثبت موجودی کالای دائمی

| تاریخ | خریدها | فروش ها | مانده | ||||||

| مقدار | بهای واحد | جمع مبلغ | مقدار | بهای واحد | جمع مبلغ | مقدار | بهای واحد | جمع مبلغ | |

| فروردین 1 | 68 | $15.00 | $1,020 | ||||||

| 5 | 140 | $15.50 | $2,170 | 68 | $15.00 | $1,020 | |||

| 140 | $15.50 | $2,170 | |||||||

| 9 | 68 | $15.00 | $1,020 | 114 | $15.50 | $1,767 | |||

| 26 | $15.50 | $403 | |||||||

| 11 | 40 | $16.00 | $640 | 114 | $15.50 | $1,767 | |||

| 40 | $16.00 | $640 | |||||||

| 16 | 78 | $16.50 | $1,287 | 114 | $15.50 | $1,767 | |||

| 40 | $16.00 | $640 | |||||||

| 78 | $16.50 | $1,287 | |||||||

| 20 | 114 | $15.50 | $1,767 | 38 | $16.00 | $608 | |||

| 2 | $16.00 | $32 | 78 | $16.50 | $1,287 | ||||

| 29 | 38 | $16.00 | $608 | 54 | $16.50 | $891 | |||

| 24 | $16.50 | $396 | |||||||

تصویر جدول فوق که از سایت منبع عینا در پایین قرار داده می شود.

منبع: http://accountingexplained.com/financial/inventories/fifo-method

دسته بندی مطالب خوش آموز

نمایش دیدگاه ها (0 دیدگاه)

دیدگاه خود را ثبت کنید: